פוליסת חיסכון בהתאמה אישית

כל היתרונות במוצר השקעה אחד

היתרונות של פוליסת חיסכון

דמי ניהול אטרקטיביים

השקעה בנכסים לא סחירים

מגוון מסלולי השקעה

הלוואה במסלולי ריבית אטרקטיביים

הכספים נזילים

אפשרות לאנונה

גמישות בהפקדות

דחיית מס למועד הפדיון

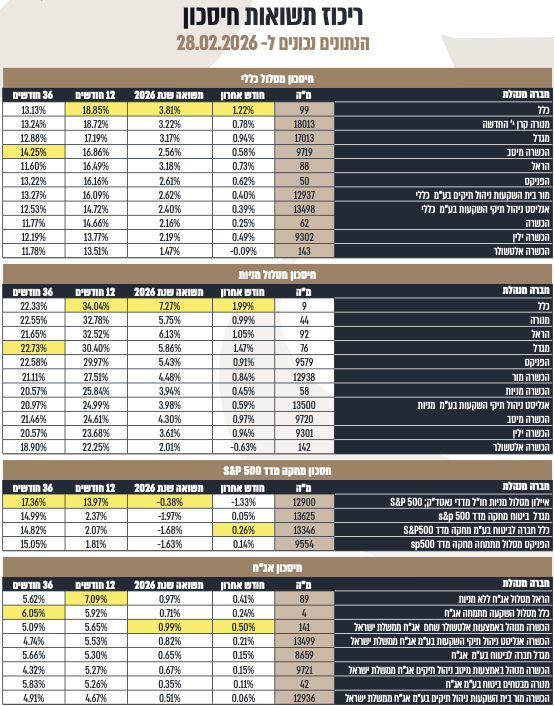

השוואת תשואות - מסלולים מובילים

איילון מניות

| 451 מיליון | יתרת נכסים |

| +2.05% | פברואר 2026 |

| +36.45% | 12 חודשים |

| +93.34% | 36 חודשים |

| +98.66% | 60 חודשים |

| 0.71% | ממוצע דמי ניהול |

הפניקס מניות

| 6,202 מיליארד | יתרת נכסים |

| +0.91% | פברואר 2026 |

| +29.97% | 12 חודשים |

| +84.19% | 36 חודשים |

| +88.35% | 60 חודשים |

| 0.75% | ממוצע דמי ניהול |

כלל מניות

| 4,010 מיליארד | יתרת נכסים |

| +1.99% | פברואר 2026 |

| +34.04% | 12 חודשים |

| +83.07% | 36 חודשים |

| +82.73% | 60 חודשים |

| 0.75% | ממוצע דמי ניהול |

מהי פוליסת חיסכון?

פוליסת חיסכון היא אפיק ההשקעה החם ביותר בענף עם מגוון יתרונות על פני כל אפיק השקעה אחר ובמיוחד תיקי השקעות מסורתיים.

למרות השם שלה, פוליסת חיסכון הינה אפיק חיסכון והשקעה בלבד ואינה כוללת כל רכיב ביטוח. פוליסת חיסכון או בשמה הנפוץ "פוליסת פיננסית" נמצאת תחת תחום האחריות של הרשות לשוק ההון ולא הרשות לניירות ערך מכיוון שזאת מנוהלת בחברות ביטוח בלבד.

הכספים המנוהלים בפוליסת חיסכון זמינים ונזילים בכל עת בדומה לתיק השקעות, הם אינם "סגורים" עד הפנסיה או דורשים קנס כלשהו במקרה של משיכה.

בשנים האחרונות קיימת זליגה של תיקי השקעות בבנקים להשקעה בפוליסת חיסכון בחברות הביטוח. נכון להיום, חברות הביטוח מנהלות קרוב ל-500 מיליארד שקלים.

בדומה לתיקי השקעות, פוליסות החיסכון מאפשרות ניהול במספר מסלולי השקעה ברמות סיכון שונות.

היתרונות של פוליסת חיסכון

פוליסות החיסכון השונות של חברות הביטוח ובתי ההשקעות (בחברת הביטוח הכשרה ישנם מסלולים יעודים לבתי השקעות), מנהלות קרוב ל- 500 מיליארד ₪ מכספי הציבור וזהו מספר יוצא דופן המרמז על יתרונותיה הרבים של פוליסת חיסכון כנגד כל אפיק השקעה מקביל.

דמי הניהול בפוליסות החיסכון משתנים מחברה לחברה בהתאם לסכום ההשקעה והם אטרקטיבים יותר ביחס לחלופות ההשקעה בבנק.

הכספים בפוליסת חיסכון נזילים וניתן למשוך אותם בכל עת. בנוסף, ישנה אפשרות למשוך את כספי החיסכון באופן חודשי קבוע (אנונה).

מסלולי ההשקעה השונים של פוליסות חיסכון מנוהלים על ידי חברות ביטוח ובתי השקעות עתירי נכסים אשר מנהלים בעצמם עשרות מיליארדים במוצרים דומים, זהו מוצר השקעה אשר נעזר באותן ועדות השקעה, פלטפורמה וגודל הגוף על מנת למקסם את ניהול ההשקעות בצורה המקצועית ביותר.

גולת הכותרת בפוליסות החיסכון הינה האפשרות להשקיע בנכסים לא סחירים, אלו למעשה השקעות בתחום תשתיות, נדל"ן ועוד. אותן השקעות זמינות לחברות הביטוח או בית ההשקעות כגוף עתיר נכסים ובוודאי שלא תהינה זמינה למשקיע פרטי עם תיק השקעות.

דחיית תשלום מס רווחי הון: פוליסת חיסכון נהנת מאפקט ריבית דה-ריבית כתוצאה מדחיית תשלום מס רווחי הון. זהו היתרון בולט ביותר של פוליסת החיסכון.

למשקיע בפוליסת חיסכון יש את החופש להעביר את כספו בין מסלולי ההשקעה השונים בחברת הביטוח הנוכחית ללא אירוע מס. תשלום המס בפועל יתבצע בזמן משיכת הכסף. מספר מסלולי ההשקעה של חברות הביטוח מתרחב מעת לעת על מנת להעניק רמות סיכון שונות ולהתאים לאופי של כל משקיע.

פוליסת חיסכון מאפשרת לחוסכים למנף את כספם בעזרת הלוואה בתנאים מועדפים על חשבון החיסכון. כך אותו חוסך יוכל להנות מהלוואה בגובה של עד 80% מהחיסכון המנוהל על שמו וזאת במקום לבצע משיכה בפועל הסכום.

חברות הביטוח השונות נוטות להגביל את גובה אחוז ההלוואה המקסימלי בהתאם לתנאי שוק ההון ורמת החשיפה למניות באותו מסלול, כך למשל פוליסת חיסכון במסלול 100% תאפשר הלוואה רק של עד כ-50% מסך החיסכון המנוהל.

לימים משקיעים רבים פיתחו אסטרטגיות השקעה סביב האפשרות להלוואה בתנאים נוחים על מנת למנף את הכספים המנוהלים בפוליסת החיסכון. היתרון במקרה זה הוא עלות דמי הניהול בצירוף הריבית של ההלוואה אינה גבוהה ומאפשרת השקעה נוספת של כספי ההלוואה באפיקי השקעה ברמות סיכון שונות.

יתרון נוסף לפוליסות חיסכון הוא אפקט דחיית המס, בשונה מתיקי השקעות ששם תדרשו לשלם מס רווחי הון בכל מקרה של מכירת נייר ערך הנמצא ברווח, בפוליסת חיסכון הרווחים צבורים בחשבון ומנוהלים גם כאן. רק במקרה של משיכת הכסף תדרשו לשלם מס רווחי הון וכך אין צורך לבצע קיזוזים כמו בתיק השקעות.